【今更ながらの2,000万円問題!?】

既に忘却の彼方に行ってしまった2,000万円問題の発端となった令和元年6月3日金融審議会市場ワーキンググループ報告書「高齢社会における資産形成・管理」。

この報告書は51ページにまとめられ、それを作成するための元となった資料が複数あります。報告書で一番伝えたかったことは「老後2,000万円が不足する」ということではなく、「この先の人生を計画的に考えてください」そして「早く行動に移してください」ということなんです。今日はそのあたりを抽出してお伝えします。

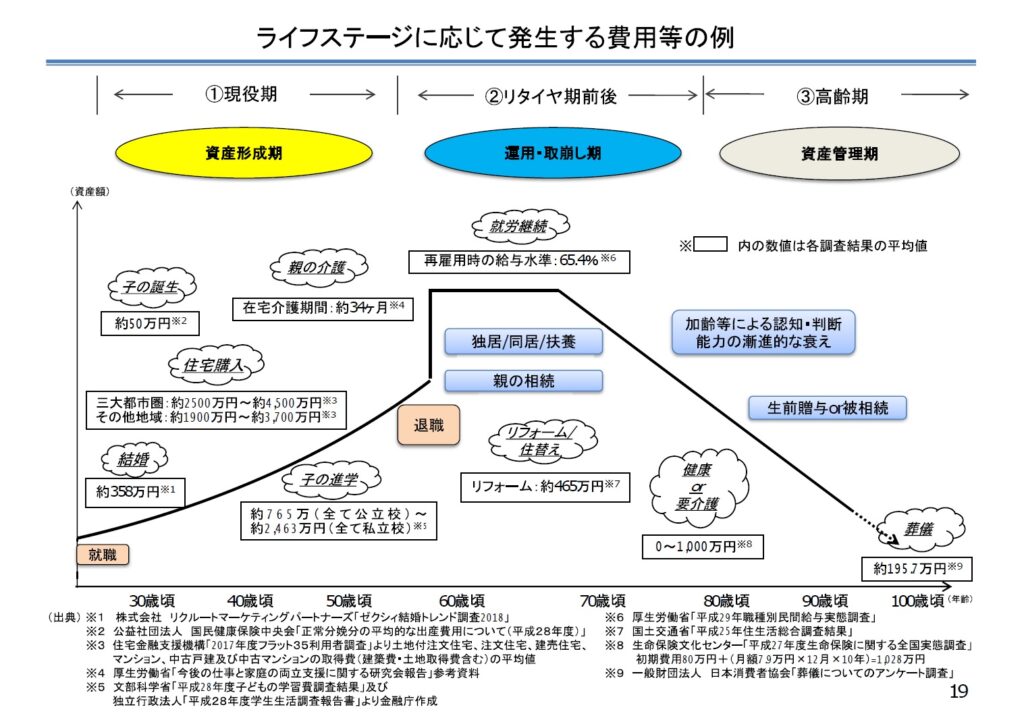

Ⅰ.ライフプランの重要性(図1参照)

ライフプランをたてて将来をみてみよう!

この先の人生にはどんなイベントごとがあるのでしょうか?

そのイベントにはどれくらいのお金がかかるのでしょうか?

その時々の収入はどれくらいあるのでしょうか?

その時々の生活費はどれくらいかかるのでしょうか?

それらの対応策を考えて実行に移すのが

「ライフ(ファイナンシャル)プランニング」「マネープランニング」なんです。

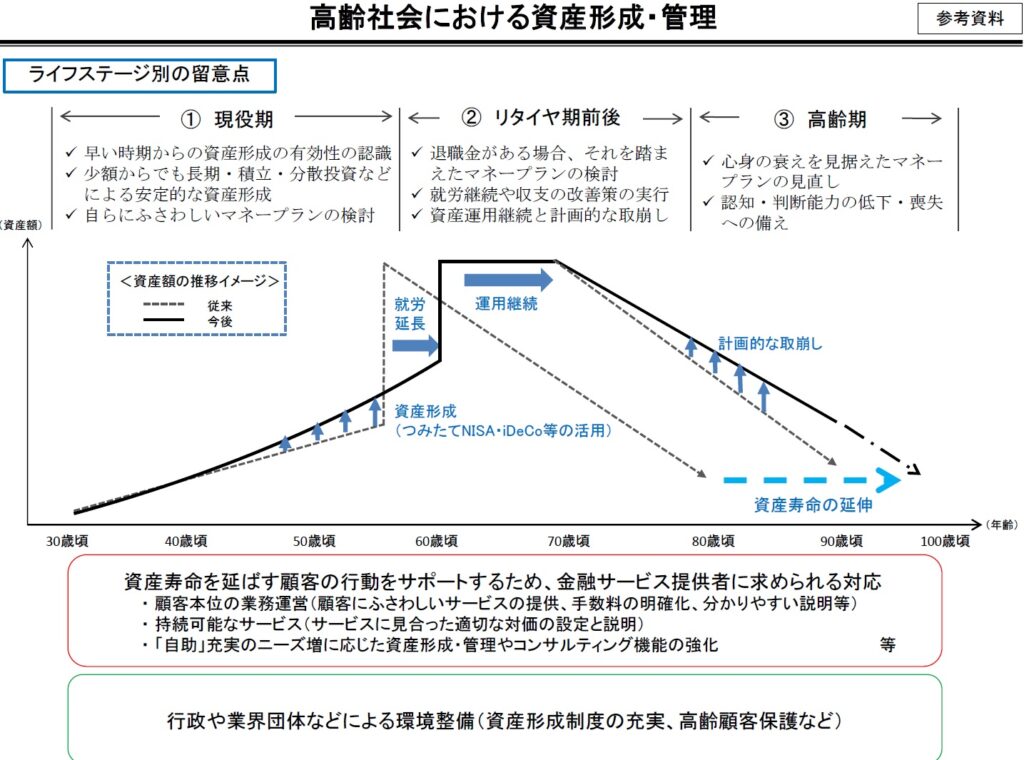

Ⅱ.ライフプラン上の留意点を知る(図2参照)

(1)現役期

長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期

○早い時期からの資産形成の有効性の認識する

現役期は、老後に備えた準備のための「時間」が長いです。長期運用は老後に向けた資産を形成する点で、非常に大きなメリットになります。貯金が少なくても、収入が少なくても、少額からでも「長期・積立・分散投資」を習慣化して行う(例えば、給与天引きなど定期的な収入から自動的に引き落とす方法が考えられる)ことで、安定的に資産を形成できる可能性は十分にあります。

現役期でまず大切なことは、想定以上に長生きした場合でも老後に貯蓄が尽きないよう、早い時期から資産形成を行うことの重要性と有効性を認識して、少額からでも「長期・積立・分散投資」の行動を起こすのに最もふさわしい時期です。

○少額からでも「長期・積立・分散投資」などによる安定的な資産形成を行う

生活資金やいざというときの資金は、元本保証の預貯金などで確保しつつ、資産形成においては、以下の点を認識しておく必要があります。

・ 投資期間が長期であればあるほど、そして、投資タイミングと投資対象を分散すればするほど、市場の価格変動に強く、収益がバラつきにくくなります。

・ 自らにふさわしいリスクの程度を認識しながら投資していきましょう。

・ 市況変動に一喜一憂することなく着実に「長期・積立・分散投資」を継続することが、長期的な資産形成には重要です。

・ 金融サービス提供者に支払う販売手数料や信託報酬等の高低が長期投資の果実に与える影響が大きいようです。

○自らにふさわしいライフプラン・マネープランを検討する

資産形成を始めることで、自然と金融や関連する経済に関する情報収集をするようになります。

つみたてNISA やiDeCo などを活用して「長期・積立・分散投資」を続け、将来の資産を想像していく中で、自身の長期的なライフプランとマネープランも想像しやすくなっていくはずです。それにあわせて、自身の収入・支出の今後の姿や今後の資産形成についても検討しやすくなり、その検討にあたっては、ゆとりある老後だけではなく、もしもの時なども考えておくことが重要です。

また、第三者としての立場からアドバイスできる信頼できるアドバイザーなどを見つけて相談することも必要になってくるでしょう。

○長期的に取引できる金融サービス提供者を選ぶ

金融サービス提供者を選ぶ際は、提供者が顧客の利益を重視しているかという観点から、長期的に取引できうる提供者を選ぶように心がけましょう。

その一つの目安としては、勧めてきた商品の手数料は高すぎるものではないか、コストや対価は適当か、その説明は十分なものかといったことです。

何度もいうように「長期・積立・分散投資」は早く始めれば始めるほど有利です。特に、老後の生活の柱の一つとなりうる退職金がない自営業の方などにおいては、この退職金に代わる自助努力が求められますので「長期・積立・分散投資」を出来る限り早めに始めて「時間」を味方にした資産形成を行うことが必要です。

現役期は、仕事や家庭など、何かと忙しい時期です。そのような時期に老後の資産を考えなければいけないことは、わずらわしいことかも知れません。しかし、長寿化が進む中、現役期から老後を意識して準備を行うことが重要であることは紛れもない事実なのです。

(2)リタイヤ期前後

リタイヤ期以降の人生も長期化していることに対応し、金融資産の目減りの防止や計画的な資産の取崩しに向けて行動する時期

企業に勤めている方なら、定年退職を具体的に意識し始める時期です。多くの人にとって、これまでの資産を踏まえて、その目減りを極力抑えるとともに、将来の計画的な資産の取崩しに向けて行動する時期となります。

○退職金がある場合、それを踏まえたマネープラン等を再検討する

退職金がある場合には、まず退職金について早期に情報収集を行い、その使いみちを含めたライフプラン・マネープランを検討しましょう。

具体的には、以下を行うことが有効と考えられます。(自営業の方など、退職金がない場合は②のみ)

① 退職金の金額や形式(一時金や年金)等を退職前の早期に確認する。

② 公的年金等を始めとする定期的な収入や支出、その時点での資産や負債などを自らに「見える化」し、老後の生活に十分な資金状況であるかを確認する。

○収支の改善策を実行する

自らの老後にとって十分な金融資産がないと思える場合には、就労を継続して収入を確保するという選択肢も考えられます。これは、資産寿命を延ばすという観点から非常に有効です。ただし、就労延長や再雇用における給与はこれまで得てきた収入よりも下がる可能性が高いことには留意しておきましょう。

次に検討する事項としては、収入や保有資産に見合った支出の見直しです。老後の支出は、現役時の収入が高かった時の支出に引きずられがちです。現在の収入と保有資産を踏まえて、資産寿命を延ばすという観点で、支出が適正なものかをよく吟味しましょう。また、仮に就労延長や支出の見直しを行ってもなお収支および資産が十分でないとなったとき、自宅等の不動産がある場合には、それを売却して金銭化するなどの住宅資産の活用や、住居費や生活費が相対的に安い地方への移住なども選択肢になります。

○中長期的な資産運用の継続と計画的な取崩しを実行する

高齢社会では、リタイヤ後もまだ20~30 年の人生が続くことになりますので、中長期的な資産運用(長期・積立・分散投資など)の継続とその後の計画的な取崩しの実行が望ましいです。すでに現役期から「長期・積立・分散投資」を行っている場合は、それを続けられるうちは続け、その後は計画的に資産を取り崩していくことが有効です。仮に「長期・積立・分散投資」を現役期からも行っていない場合でも、リタイヤ後でもまだ20~30 年の人生が続くことを踏まえると、リタイヤ期前後から「長期・積立・分散投資」を始めても遅くないと思います。

その際には、自身の資産や収入、ライフプランをよく吟味しながら、自身の投資経験を踏まえて、投資リスクにどの程度耐えうるのかなどをよく検討することが重要です。その検討の際に、自身のみでは難しい場合には、第三者としての立場からアドバイスできる信頼できるアドバイザーなどに相談することが有効となります。

なお、退職金などの資産を運用する場合は、当座の生活資金や予備資金などを計算した上で、当面使わない資金を運用に回しましょう。その際には、取れる投資リスクは加齢とともに小さくなっていくことをよく認識することが重要です。この時期においても、リスクを抑えた「長期・積立・分散投資」を基本とすることが望ましいです。特に資産運用の経験・知識が乏しい場合には、一度に多額の資産の運用を始めることについては、慎重な検討が必要となります。

定年延長の影響もあり、多くの高齢者がいまだ現役で働き、社会の中で活躍し続けています。今までと同様に働き続けるためには、健康であり続けることも重要になります。同時に、寿命が延び続けるということは、それだけお金がかかるということも理解しましょう。お金の問題は多くの人にとって避けては通れないものです。現役期から十分に余裕を持って準備をしておくことが望ましいけれど、長寿化であることを考えるとリタイヤ期前後からでも行動を起こすことは遅すぎることはありません。

(3)高齢期

資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪失に備えて行動する時期

人それぞれ、心身の衰えを感じ始める時期には大きく差がでてきますが、この時期においては、心身の衰えも踏まえて、資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪失は誰にでも起こりうることと思って、それに備えることも必要です。

○心身の衰えを見据えてマネープランを見直す

具体的には、医療や介護の費用が当初想定していたよりも大きな金額であった場合、資産の取崩しにも影響を与えます。老人ホームなどへ入居が必要となった場合には、大きな費用が発生しうるため、自身の心身の衰えを見据えたマネープランの検討が改めて必要になってきます。

○認知・判断能力の低下・喪失に備える

認知・判断能力の低下は誰にでも起こりうることなので、あらかじめ金銭面での備えを行っておく必要があります。認知症には記憶障害と判断力に障害が生じ、これまで出来た計画や段取りが立てられなくなり、例えば将来の備えを使ってしまうなど、資産寿命を短縮させる恐れがあります。これを防止するためには、例えば以下の対策を考えておきましょう。

・ 取引関係のシンプル化など、金融面の自身の情報を整理するとともに、適切な限度額の設定など、使い過ぎ防止のための手段を講じましょう。

・ 金融資産の管理方針(運用・取崩し、財産の使用目的、遺産相続方針等)を決めておきましょう。

・ 可能であれば、金融面の必要情報(財産目録、通帳等の保管、上記の金融資産の管理方針など)を、信頼できる者(任意後見制度を利用して、将来の財産管理などを、信頼できる者に依頼しておくことも考えられる)と共有しましょう。

この時期では、人生の晩年を迎えるとともに心身の衰えが現れ始め、本人にとって必ずしも望ましい生活を送ることが難しい場合もあるかもしれません。本人にとって、出来る限り望ましい生活を送るために、まずは健康であり続けることが重要です。これに加えて、誰にでも起こりうるといえる認知・判断能力の低下・喪失に備えた対応を取ることは、本人や周囲にとって必要になってきています。これまでは、認知・判断能力が低下・喪失した者が金融サービスを従前どおりに受け続けることは難しかった状況がありましたが、社会全体の意識・対応も徐々に改善しつつあります。認知・判断能力の低下・喪失後も、金融サービスを引き続き受けるために、事前の備え、具体的には本人意思を予め明確に示しておくことが重要であると言えます。

ここまで、ライフステージ別に「長期・積立・分散投資」などによる資産形成や資産管理の重要性をお話ししてきました。資産運用が性にあわないと考える人もいるかもしれません。「長期・積立・分散投資」といえども、経済情勢によっては、資産が目減りする時期も当然あるでしょうし、資産の構成を見直さなければならない場合も考えられます。資産運用に対する向き・不向きもある程度あるでしょう。また、就労によって新たな所得を得る方が資産運用よりも効率的と考える人もいるかも知れません。しかしながら、老後の収入の重要な柱である公的年金については、少子高齢化という社会構造上、その給付水準は今後調整されていくはずです。加えて、低金利の状況が長く続く中、資産運用による資産形成の可能性を閉ざしてしまうことは、豊かな生活のための有力な選択肢の一つを放棄してしまうことになるのではないでしょうか。「長期・積立・分散投資」であれば、金融の先端知識や手間はほとんど必要ありません。人生100 年時代というかつてない高齢社会においては、これまでの考え方から一歩踏み出して、資産運用の可能性を考えていくことが重要ではないでしょうか。

という内容になっています。要約すると・・・

ライフプランを立てることで、将来の収支が見えてきます。

ライフイベントには資金が必要なので、資金準備の方法を考えましょう。

資産形成は早めに実行に移しましょう。

その方法は各ステージ共通で「長期・積立・分散投資」です。

それにはある程度リスクも存在しますから、相談できるアドバイザーを見つけておきましょう。

といったところでしょうか。

弊社は、生涯の相談相手、良きアドバイザーとしてあり続けたいと考えております。

現在、サイトリニューアル記念として、すべての相談を無料とさせていただいておりますので、下記の方法でお気軽にご相談ください。

弊社Webサイト【お問い合わせ】⇒ こちら https://fulfill-jp.com/contact/

LINE公式アカウント【@fulfill-jp】⇒ こちら https://lin.ee/2y8ZVPP

Facebookページ【有限会社フルフィル】⇒ こちら https://www.facebook.com/fulfill.jp/

Instagram【fulffill_jp_official】⇒ こちら https://www.instagram.com/fulfill_jp_official/

シェアする