【年金が84%も増えるんですって?!】

貴方の年金が84%も増える魔法があるのを知っていますか?

「えっ?運用しなくても勝手に増えてくれるってこと?」

いえいえ、お金を増やすためにはリスクがつきものなのは皆さんご存じですよね?

この場合のリスクは短命で終わるか、長生きするかで決まるってことなんです。

「どういうこと?」

まず基本的なことからお話しします。

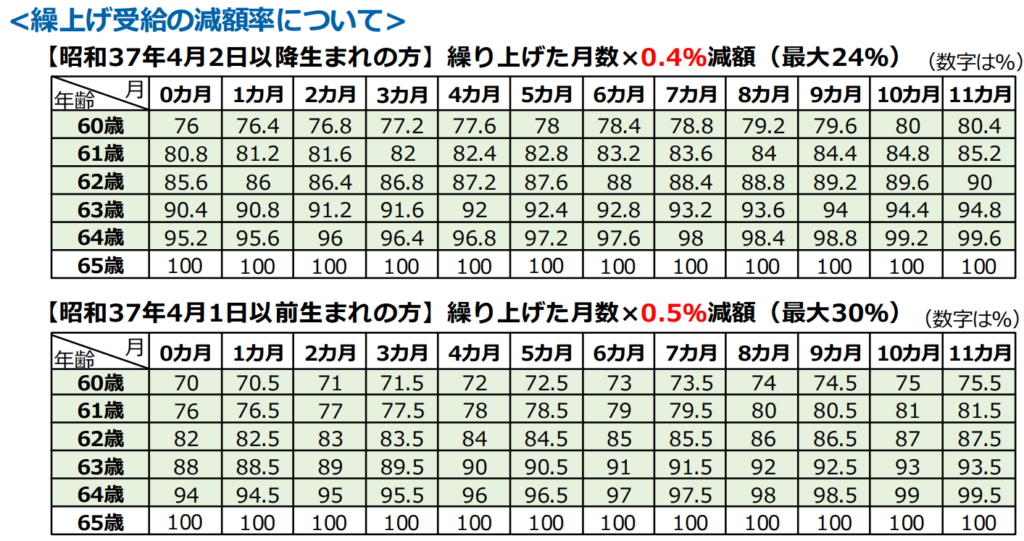

公的年金は原則65歳から受給できますが、60歳から65歳の間に受け取ることも可能です。

これを「繰上げ受給」といいます。

繰上げ受給を選択すると、月単位で年金が減額される仕組みになっています。

減額率は0.5%×繰上げ請求月から65歳になる月の前月までの月数です。(表1)

例えば65歳で200万円の老齢年金を受給できる人が、60歳0か月で年金の受給を繰上げた場合、65歳の受給開始と比べて、24%減額され、152万円の老齢年金を60歳から一生涯受け取ることになります。

繰上げ受給を選択すると、減額された年金額を一生受けることになり、65歳以降も一度減額された金額は戻ることはありません。

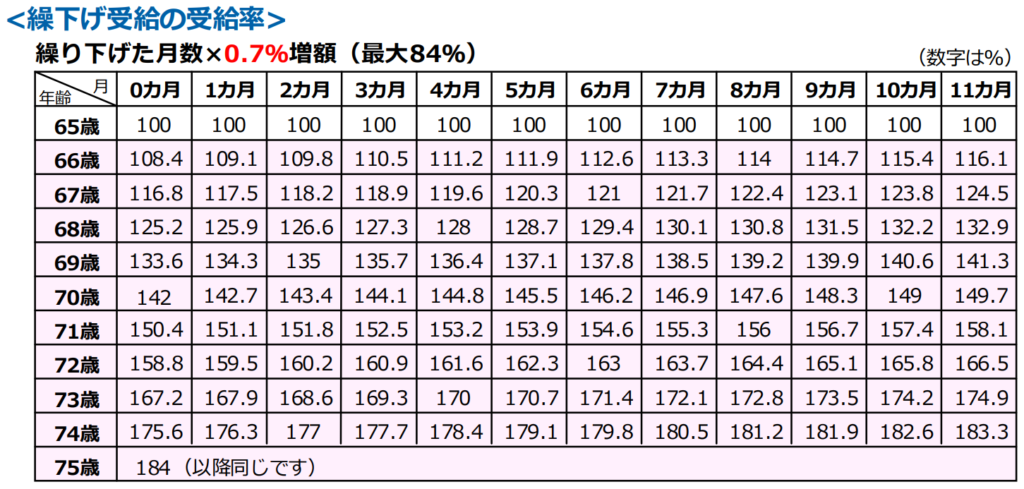

逆に66歳以降75歳までの間に年金の受給を開始することも可能です(昭和27年4月1日以前生まれの方は70歳)。

これを「繰下げ受給」といいます。

繰下げ受給を選択すると、月単位で年金が増額される仕組みになっています。増額率は0.7%×65歳に達した月から繰下げ申出月の前月までの月数です。(表2)

例えば65歳で200万円の老齢年金を受給できる人が、75歳0か月まで年金の受取を繰下げた場合、65歳の受給開始と比べて、84%増額され、368万円の老齢年金を75歳から一生涯受け取れることになります。ただ、待った期間の年金は受給できなかったわけなので、繰下げ受給開始後に短期間で他界しちゃうと、65歳から受給していた場合よりも受給総額が少なくなってしまうことになります。

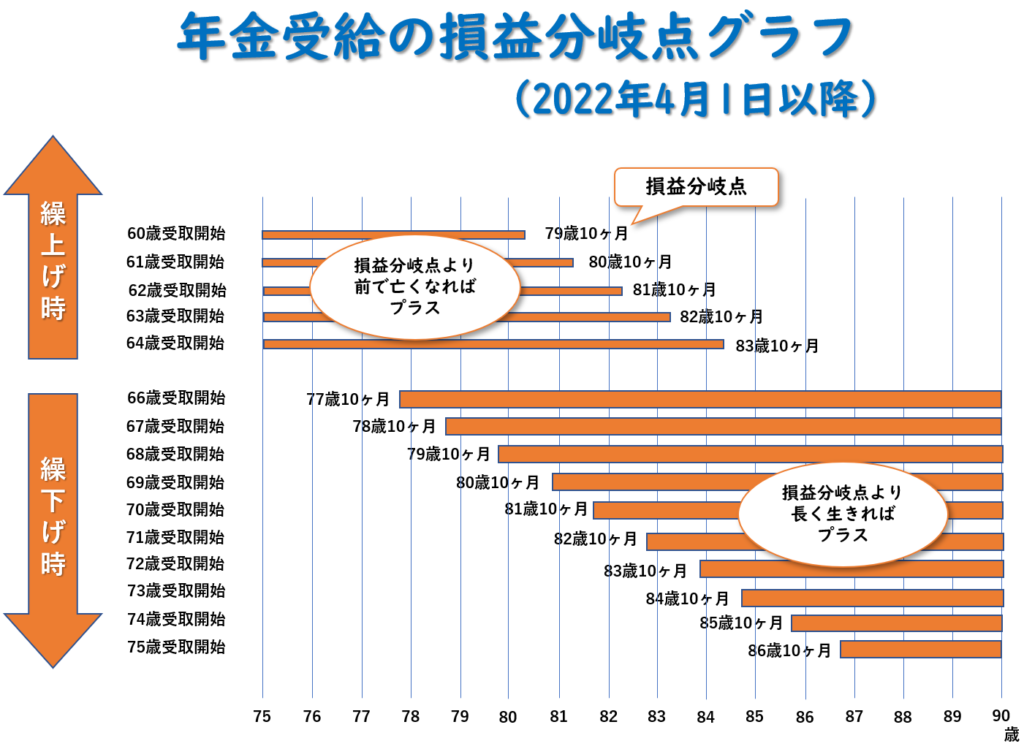

「それじゃあ、結局、繰上げ、繰下げ、どっちが得なの?」

一応、いつまで生きればいいか表を作成しましたので比較してみてください。(表3)

でも、いつまで生きるのかなんて誰にもわかりませんよね?

ただ、人生100年時代と言われる昨今ですから、長生きする確率は年々高くなっていくとは思います。

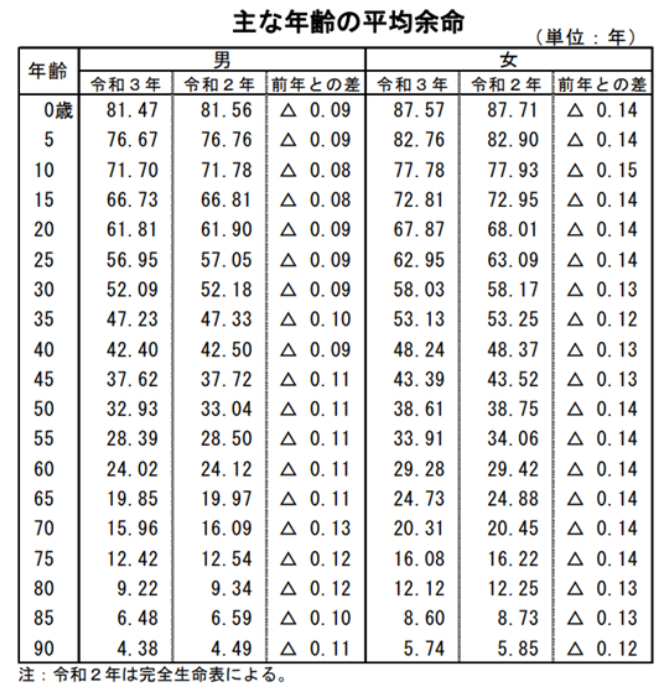

表4のとおり、60歳の平均余命は男性が約24年、女性が約29年となっています。

どっちが得だ損だなんて考えずに、まずは、一生涯困らない「幸せな生活」を送るためには毎月いくらあれば生活していけるのかを計算しましょう。

そして、いつまで働く(働ける)のか、退職までいくらくらいの資産を殖やせるのかなど、老後のライフプランを立てることから始めていきましょう。

長生きするために「健康」にも気をつかうことも忘れちゃいけませんね。

弊社は、保険は元より、お金に関わるあらゆるご相談をワンストップで承っております。

ご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。

【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent

弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/

LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP

Facebookページ【有限会社フルフィル】⇒こちら https://www.facebook.com/fulfill.jp/

Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/

シェアする