【保険は公的保障で足りない分を補填するもの①】

万が一の時にと入っている生命保険。

もしもの病気やケガに備えて入っている医療保険。

入っておいた方が安心なのでしょうが、必要以上の保険に加入してしまうことで家計を圧迫してしまっている人は多いのではないでしょうか。

知識がないと漠然と不安になり必要以上の保険に加入してしまい、結果的に高い保険料になってしまいます。

忘れてはいけないこと。

もしもの時には公的保障があるということです。

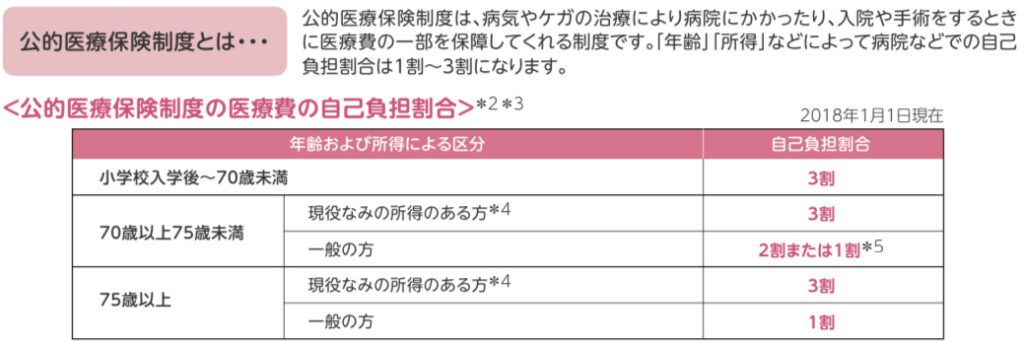

公的医療保険制度は、病気やケガの治療により病院にかかったり、入院や手術をすることに医療費の一部を保障してくれる制度です。

以下のとおり、「年齢」「所得」などによって病院などでの自己負担割合は1割~3割になります。

*2 保険診療のみ対象です。市区町村によって補助が異なります。自由診療・先進医療など、公的医療保険制度の対象外の治療の場合は全額自己負担になります。

*3 被保険者証、高齢受給者証などで自己負担割合はご確認いただけます。

*4 単身世帯で年収が383万円以上、二人世帯で年収が520万円以上が目安です。

*5 2014年4月2日以降に満70歳の誕生日をむかえた方は2割負担です。

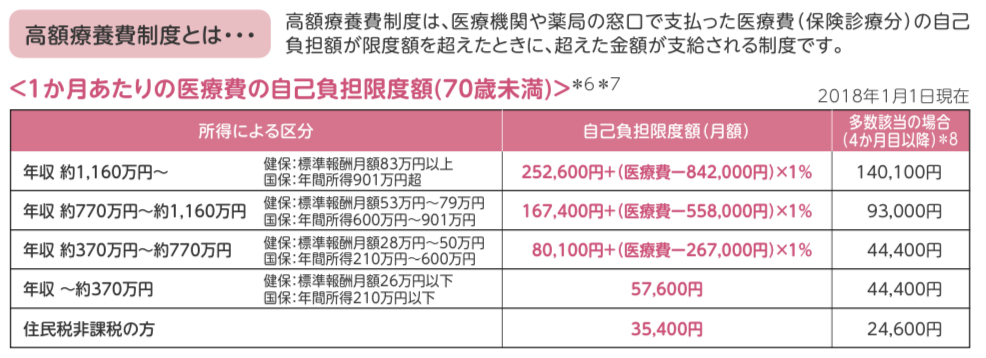

また、医療費が高額になり自己負担額が限度額を超えたときに、超えた金額が払い戻される制度として「高額療養費制度」というものがあります。

保険が効く治療や薬であれば、病気の種類に関係なくこの制度が利用でき、健康保険証の発行元に申請すると利用できるもので、一般的な年収の方の場合、1ヶ月の自己負担額が6〜10万円を超えると、超えた分が約3ヶ月後に払い戻されます。キャッシュバックのイメージです。

しかし、あとから払い戻されるとはいえ、一時的な支払いは大きな負担になります。

医療費が高額になりそうなときは「限度額適用認定証」が利用できます。この「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヶ月(1日から月末まで)の窓口での支払いが自己負担限度額までとなります。

高額療養費制度は、以下のとおり、所得によって自己負担限度額が設定されています。

この公的医療保険制度で医療費支出は限定的となっていることはご理解いただけたと思います。

では、公的医療保険制度で足りない分とはなんでしょう?

今までお話ししてきたのは、あくまでも保険が効く治療に関しての支出に対してのことです。人によっては条件の良い病室を希望することもあるでしょう。その場合は大部屋との差額料金(差額ベッド代)が全額自己負担になります。

また、入院時には、衣類、タオル、洗面用具、スリッパなどの日用品の準備費用のほか、テレビや冷蔵庫の利用料金、寝具の洗濯費など、その他の出費がかさみます。

加えて、入院中や退院後、収入が減少する場合もあるでしょう(働けなくなったときなどの公的保障もありますが、今回は言及しません)。

個室を選択するかしないか、収入が減るか減らないか、人それぞれ違うので「公的保障で足りない分」の大小も人それぞれ違うのです。

蓄えのある人、まだ十分な蓄えがない人、人それぞれ準備する金額も違ってくるでしょう。

限定的な自己負担額だとは言え、まだ十分な蓄えができていない若い世代などは、その限定的な出費でも生活に打撃を与えるかもしれませんから、そんな人は最低限、自己負担額を補うことを考えましょう。

このように弊社では、人それぞれおかれている環境を聴き、それに応じた保障を提案させていただいております。

ご相談のご予約は、電話・メール・LINE・メッセンジャーなどで連絡可能となっています。

【WEB相談予約ページ】⇒こちら https://coubic.com/fulfill/872527#pageContent

弊社Webサイト【お問い合わせ】⇒こちら https://fulfill-jp.com/contact/

LINE公式アカウント【@fulfill-jp】⇒こちら https://lin.ee/2y8ZVPP

Facebookページ【有限会社フルフィル】⇒こちら https://www.facebook.com/fulfill.jp/

Instagram【fulffill_jp_official】⇒こちら https://www.instagram.com/fulfill_jp_official/

シェアする